2025年,随着国际大米价格跌入谷底,国内外大米价差持续拉大,我国大米进口快速增加,给国内稻米市场带来一定压力。但在政策支撑下,新产中晚稻在集中上市后开启了反弹走势。

进入农历腊月,国内稻米市场走货开始加快。与此同时,我国中东部地区自北向南先后出现大范围雨雪天气过程,部分地区发生严重低温雨雪冰冻灾害,预计将对局部地区稻米购销带来一定影响。但我国稻米供应充足,价格出现大幅波动的可能性不大。

全球丰产米价低

价差拉大进口增

2025年全球大米产量再创纪录。国际谷物理事会(IGC)最新报告显示,预计2025/2026年度全球大米产量为5.427亿吨,略高于上年度的5.423亿吨;贸易量为5980万吨,同比增长2.2%,达历史最高水平;期末库存为1.913亿吨,同比增长2.4%。加上印度全面放开大米出口限制,国际大米市场供应宽松,出口国竞争激烈,国际米价持续下跌,与国内大米的价差持续拉大。

上周,泰国大米(5%破碎率,下同)出口FOB报价为399美元/吨,周环比回落12美元/吨,较年初下跌111美元/吨;越南大米362美元/吨,周环比回落2美元/吨,较年初下跌123美元/吨;印度大米353美元/吨,周环比持平,较年初下跌98美元/吨;巴基斯坦大米371美元/吨,周环比上涨6美元/吨,较年初下跌85美元/吨。

1月16日,广东早籼米批发价为3840元/吨。泰国大米(5%破碎率)到港理论完税成本为3273元/吨,国内外价差为567元/吨,同比扩大508元/吨。越南大米到港理论完税成本为2933元/吨,价差为907元/吨,同比扩大512元/吨。国内外大米价差持续拉大,刺激我国稻米进口增加。

2025年我国累计进口稻米314万吨,同比增加89.6%;进口均价3364元/吨,同比下跌17.8%。同期,我国累计出口稻米172万吨,同比增加34.8%;出口均价3517元/吨,同比下跌14.7%。全年我国稻米净进口142万吨,同比继续增加。

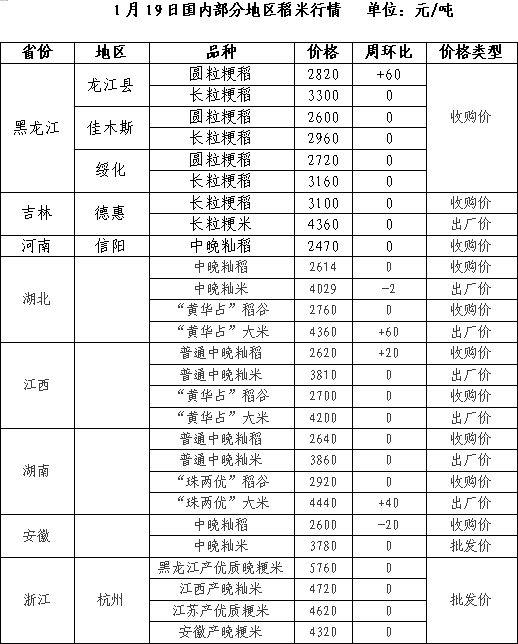

腊月大米走货快

国内价高韧性显

当前,大中学校陆续开始放寒假,学校食堂等集团性需求预期减少,对普通大米销量有所影响。随着农历腊月到来,电商和商超的大米销量开始增加,推动加工企业开机率提升,国内稻米市场走货有所加快,价格继续保持高位波动。

农户余粮已不多

旺季收购近尾声

2025年中晚稻集中上市后,最低收购价执行预案启动早于上年。在政策支撑下,市场信心开始增强,稻谷收购进度总体快于上年,市场化收购量也高于上年同期,农户稻谷粮源快速减少。随着1月底临近,南方中晚稻旺季收购即将结束。其中,广东、浙江、福建等省旺季收购已结束,江西、安徽等省近期收购进度也开始放缓。

截至1月20日,安徽省累计收购中晚稻676.8万吨,同比减少3.1万吨;其中国有企业收购186.4万吨,同比减少15.7万吨;粳稻收购98.5万吨,中晚籼稻收购578.3万吨。截至1月15日,江西省累计收购中晚稻441万吨,同比增加2万吨;其中非国有企业收购中晚稻350万吨,同比增加8万吨。河南省最低收购价收购中晚籼稻40.8万吨,同比减少113.1万吨。

雪天物流受影响

全国供应亦无忧

进入农历腊月,国内大米备货需求升温,走货有所加快,市场保持高位坚挺走势。当前正值大寒节气,我国中东部地区自北向南先后出现大范围雨雪天气过程,部分地区出现低温雨雪冰冻灾害。

低温雨雪冰冻灾害或导致部分地区短期内物流受限,对稻米市场购销带来一定影响,可能刺激所在地区部分居民增加大米采购量。不过,我国近年稻谷供应持续充裕,市场保障能力较上次出现严重雨雪冰冻灾害的2008年有了大幅提升,道路和物流运输保障能力也均有显著提高。预计春节前国内稻米市场将维持高位坚挺走势,继续呈现优质优价特征,出现大幅波动的可能性不大。