2025年的国内小麦市场,是“政策托底与市场力量”博弈表现较为明显的一年。政策筑牢安全边际,市场机制有效发挥,小麦价格在跌宕起伏、震荡频繁的节奏中“韧性反弹”,市场重心同比出现恢复性上移。预计2026年小麦价格将继续在“上有顶、下有底”的合理区间内运行,市场重心仍有稳步上行的可能,但出现较大异常波动的概率不大。

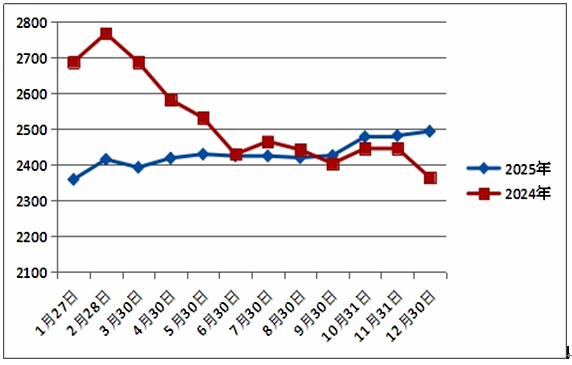

2025年,国内小麦市场上半年缓慢恢复,小麦均价在1月触及全年低点2388元/吨后,上升至5月底的2429元/吨。但新粮上市后,小麦市场压力逐步加重,各市场主体购销心态谨慎,贸易商和制粉企业做多库存的不多。为遏制小麦价格下跌,国家有关部门先后在五大主产省启动小麦最低收购价执行预案,有效稳定了市场预期,小麦价格基本围绕托市价窄幅波动。四季度小麦市场在震荡反复中韧性反弹,部分地区麦价甚至跨过2600元/吨关口。12月市场虽持续震荡调整,但整体仍盘整于年度阶段高位。

市场监测显示,截至2025年12月底,主产区制粉企业国标二等新普麦进厂价为2480~2550元/吨,较上年同期上涨100~130元/吨,平均涨幅在5%左右,为小麦价格连续两年大幅下滑后恢复性上行。

2025年全国主产区普通小麦均价走势图 单位:元/吨

2026年,是“十五五”规划开局之年。中央经济工作会议、中央农村工作会议均明确强调,“毫不放松抓好粮食生产,促进粮食等重要农产品价格保持在合理水平”。如此背景下的小麦市场又将如何演绎?笔者认为,国家对作为口粮的小麦继续实行政策保护,政策调控的核心关键仍为“稳市场、稳预期”。

综合考虑供需形势,预计2026年小麦价格将会继续在“上有顶、下有底”的合理区间内运行,市场重心仍有稳步上行的可能,但出现较大异常波动的概率不会太大。鉴于近年来小麦市场行情震荡越来越常态化,如何在博弈中把握阶段性市场机会,仍是参与者需要做好的必备功课。

供需同比或趋紧但并不缺粮

国家统计局公告显示,2025年全国小麦播种面积23581.8千公顷,同比减少5.6千公顷;单位面积产量5939.8公斤/公顷,与上年持平;总产量14007.2万吨,同比略减2.7万吨。2025年,虽然部分地区遭遇干旱天气,但减产幅度很小,总体基本保持稳定。

机构预计,2025/2026年度全国小麦新增供应量在14387.2万吨,同比减幅0.53%;消费量13330万吨,同比增幅5.71%;结余量1010.58万吨,同比减幅44.1%。尽管结余量同比收窄,但小麦市场供大于需的市场格局并未改变。

业内人士分析,2025年夏收主产区小麦托市收购量超过1600万吨,小麦饲用消费量高于上年,基层余粮和渠道贸易型库存同比偏少,区域性不平衡和阶段性供求矛盾或相对突出。综合小麦产量、进口量、上年结余量、政策性拍卖轮换数量、饲料消费量、面粉加工用量等供需因素分析,小麦市场整体供给仍不会缺粮。

受异常天气影响,2025年主产区冬小麦播种普遍偏晚,市场担忧小麦苗情偏弱,对2026年夏粮小麦丰产存在担忧。据国家气候中心监测,我国已进入拉尼娜状态,其带来的影响可能导致今冬明春出现阶段性强降温、雨雪冰冻等极端天气,部分地区或出现“冬春连旱”,这无疑给本就播种偏晚的小麦产情蒙上一层阴影,增加了生产的不确定性。市场预计,气候题材或成为影响中长期市场心态的重要因素之一。

终端消费需求仍以刚需为主

国内小麦市场消费一是口粮消费,二是饲用及工业消费。食用需求相对稳定,年度间波动不大,“刚性支撑有余,弹性拉动不足”的市场特征表现明显。

据市场反映,2025年小麦市场需求疲弱一直是制约其价格上行的瓶颈,面粉消费旺季不旺、淡季更淡,一年中制粉企业整体开机率一直维持在较低水平,尤其中小企业面临着“开工不足+利润亏损”的恶性循环,行业洗牌加速。

市场认为,2026年扩大内需作为战略之举,推进的力度将会进一步加大,预计小麦市场消费也将加快恢复,餐饮、集团性消费将相应扩大。但由于小麦食用消费刚性较强而弹性较弱,其整体消费规模难有大的变化。

饲料小麦需求是市场消费结构变化的重要变量。2025年新麦上市以来,主产区小麦与玉米价格长时间处于倒挂状态,当年6月至10月小麦均价较玉米低80~120元/吨,小麦饲用替代优势显著,饲用数量同比大幅增加。后期尽管由于玉米价格下跌,小麦、玉米价差拉大,替代优势减弱,但华北新季玉米质量偏差,又使得替代时间继续延长,四季度玉米饲用消费量仍保持同比增长态势。

据市场监测,2025年小麦价格的每一次起伏,都与玉米价格的波动高度联动,饲用替代需求已成为消化小麦市场结余量的“缓冲带”。

市场认为,2026年玉米市场供需偏紧格局有望缓解,但部分地区品质原因导致符合饲用需求的玉米供应偏紧,预计玉米价格仍然易涨难跌,小麦饲料替代需求或将继续阶段性存在,不过需求总量或较2025年有所下降。

(来源:粮油市场报)