近一周,国内玉米市场继续承受来自新粮上市预期的压力,缺乏上行动力。一方面,北方降水缓解大部分地区旱情,仅以河南为代表的华北夏玉米面临干旱威胁;另一方面,8月下旬新疆第一批玉米收获上市,近期陈粮降价明显。同时,部分粮商开始针对10月以后国产玉米进行预售(珠三角8-9月散船玉米报价2430元/吨,10月预售2370元/吨),每吨定价较现货价格低近40元~90元不等。显然,国内玉米价格中期季节性调整趋势可确定,建议下游用户维持滚动补库优质玉米等谷物直至秋粮上市即可。同时,密切关注中美贸易关系变化可能带来的冲击。

1、价格变化:国内玉米现货弱势依旧,连盘主力期价再度跌破2300元大关

现货市场方面,截至2025年8月1日(第31周)全国玉米均价2406元/吨,周比下跌3元/吨。

北方产区:北方新季散船玉米集港价格2280-2300元/吨,水分14.5%,集装箱玉米2330-2380元/吨,周比持平,广东港口散船玉米报价2410-2420元/吨,周比基本持平,集装箱新玉米报价2470-2500元/吨,周比反弹20元/吨。

港口与销区:黑龙江玉米干粮收购2220-2260元/吨,周比窄幅波动10元/吨,吉林深加工企业干粮挂牌价格2220-2260元/吨,周比下调10元/吨,东北饲料低毒玉米收购价格2260-2390元/吨,周比下降20元/吨;华北本地玉米价格窄幅震荡,山东深加工主流收购价2430-2520元/吨,周比上涨20元/吨,河北深加工玉米主流收购价2370-2480元/吨,周比上涨20元/吨,河南深加工玉米主流收购2400-2430元/吨,周比下跌30元/吨。

期货市场方面,连盘玉米主力期价再度跌破2300元关口。中美第三轮谈判预示短期中国不会批量采购美国谷物,但国内区域新粮上市迫近,西北新疆玉米价格已出现明显下调,国内玉米市场季节性压力有所展现。

更多历史数据、热点数据:JCI数据中心www.datajci.com

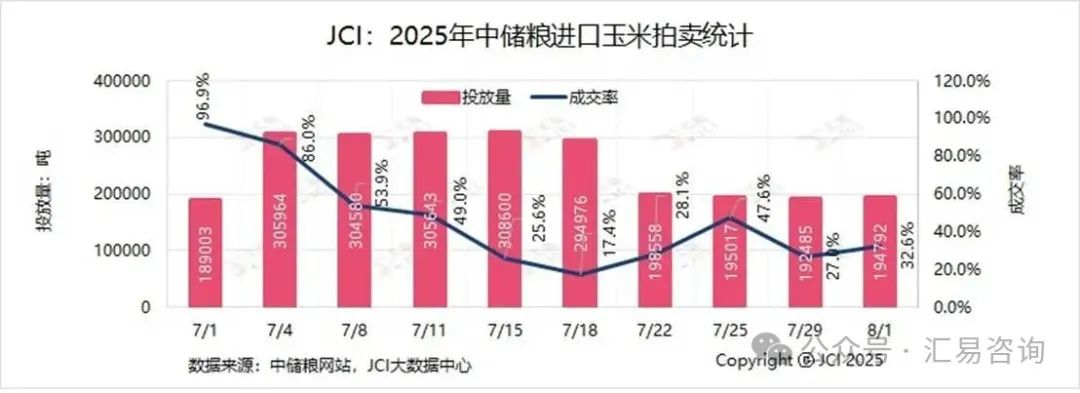

2、部分主销区玉米与替代品关系:进口玉米拍卖成交率下降暗藏“悲观预期”

近一周,华北地区新小麦价格主流区间维持在2400-2480元/吨,周比基本持平,当地玉米饲料企业采购价格在2440-2500元/吨之间震荡,小麦替代性价比依旧。政策粮拍卖方面,中储粮进口玉米投放量维持上周近40万吨水平,成交率有所下降,参见下图。

更多历史数据、热点数据:JCI数据中心www.datajci.com

进口谷物方面,CBOT玉米期价低位反弹,因空头回补和出口销售强劲,进口玉米理论成本维持在1950-2150元/吨,美玉米理论进口完税成本2390-2520元/吨之间(不含关税成本1900-2050元/吨),周比下调40元/吨。以下是广东港口麦类产品和其他进口谷物与玉米比价变化,仅供参考比较(单位:元/吨)。

更多历史数据、热点数据:JCI数据中心www.datajci.com

3、贸易与库存情况:南北港口玉米内贸库存继续下降

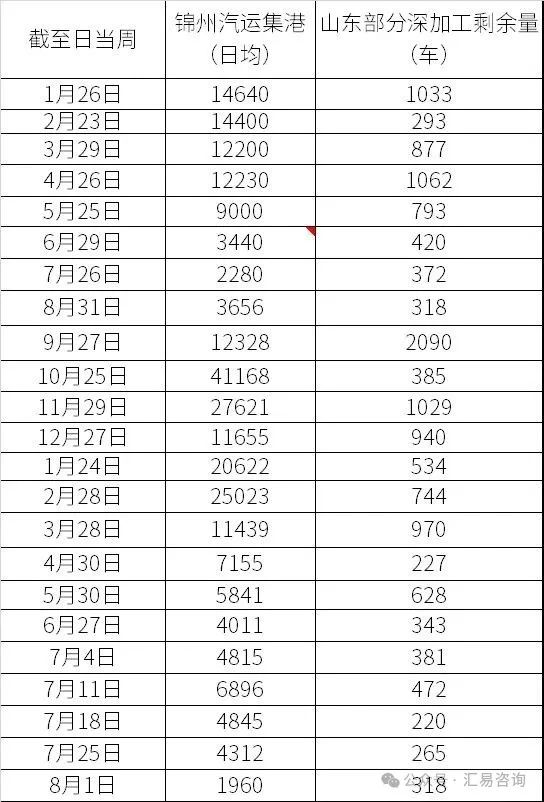

截至8月1日当周,按照北港二等玉米平舱2320-2340元/吨,大船运费55元/吨,港杂等费用45元/吨推算,理论散船到港成本2420-2440元/吨。当周周末,南方散船二等玉米报价2410-2430元/吨,即期理论亏损10元/吨;北方新季玉米集港量(汽运)到货量、山东深加工企业门前玉米到货量维持低量,参见下表。

*截至8月1日统计

港口库存方面,截至7月25日当周,广东港口玉米库存下降至90万吨以内。其中,进口玉米库存维持在1万吨左右;进口替代谷物(高粱、大麦为主)库存在80万吨上下徘徊。截止到7月25日北方港口(八港)玉米库存降至300万吨以内。

4、下游消费:养猪与玉米深加工双双亏损,国内玉米消费持续遇阻

2025年第31周,我国毛猪出栏均价14.02元/公斤,较上周下跌1.61%。养殖效益区间为-100~300元/头,头均效益小幅亏损;猪粮比5.88:1,处于二级调预警区间。短期来看,超重猪只的减少、二育“干扰”弱化、出栏体重回归不利于饲料消费,但基于去年下半年国内能繁母猪存栏量保持小幅增长的趋势,今年下半年国内生猪供应增长的预期不改,整体利于谷物消费。眼下,对于国内玉米市场消费最大的利空还是新粮上市预期、中储粮进口玉米拍卖等因素导致流通库存下降。

深加工方面,2025年第31周,我国黑龙江西部企业每生产一吨玉米酒精理论效益亏损增加至180元;吉林企业每生产一吨玉米淀粉理论亏损基本持平于73元,山东企业每生产一吨玉米淀粉理论亏损下降至183元;玉米淀粉与酒精行业平均开机率约45%,周比回升2%。

大事记:

1、上周中储粮进口玉米周投放量维持约40万吨水平,成交率下降

上周7月29日和8月1日两天竞拍共投放玉米38.7万吨玉米,成交率29.8%。上周共投放39.3万吨,成交率37.8%。

2、交易商猜测美国农业部8月供需报告可能上调美玉米单产

美国农业部将于8月12日发布8月份供需报告。交易商猜测该机构可能上调美国玉米单产预估。目前,他们已经将单产预估上调至每英亩181蒲式耳。玉米期货市场继续面临美国玉米产量预期创纪录的压力。美国农业部的数据显示,包括德克萨斯州和路易斯安那州在内的最南端地区的收割工作已经开始。另外,市场密切关注咨询机构Stone X将于周一(8月4日)发布的首次产量预测。

3、中美瑞典会谈:双方将继续推动已暂停的美方对等关税24%部分以及中方反制措施如期展期90天

据新华社报道,商务部新闻发言人何亚东在商务部7月31日举行的例行新闻发布会上表示,根据中美斯德哥尔摩经贸会谈共识,双方将继续推动已暂停的美方对等关税24%部分以及中方反制措施如期展期90天,进一步稳定中美经贸关系,为世界经济发展和稳定注入更多确定性。若展期,意味着原定于8月12日到期的90天关税“休战期”延长至11月11日。若11月11日前未达成新协议,美方可能恢复24%关税,总税率将升至34%。

4、郑州发布夏玉米花期高温灾害风险预警

7月25日郑州市农业农村局和郑州市气象局联合发布夏玉米花期高温灾害风险预警:目前夏玉米大多处于大喇叭口期,播种较早的开始抽雄。预计7月25日至8月3日,郑州市将出现35℃以上高温天气,局部38℃以上,高温干旱叠加,一方面对即将抽雄玉米易造成“卡脖旱”,另一方面,对已抽雄玉米容易造成作物花粉活性下降,降低结实率。

5、阿根廷总统:玉米期货市场提前消化玉米出口关税从12%降至9.5%的影响

7月26日阿根廷总统宣布,将玉米和高粱出口关税从12%降至9.5%;大豆出口关税从33%降至26%,大豆制品(豆粕和豆油)出口关税从31%降至24.5%。由于玉米期货价格已提前消化关税下调的影响,出口商当前处于“逆差”运营状态,2025年7月罗萨里奥玉米期货合约实际有效关税仅为3.7%,9月合约为6.3%,12月合约为3.1%,远低于调整后的9.5%关税水平。这一现象主要源于国内消费需求的强劲竞争:养猪、禽类养殖、乳制品、饲料加工、生物乙醇及粮食加工厂等行业,因汇率升值获得更强购买力,对玉米的需求旺盛,使得玉米价格高于出口平价。

(来源:汇易咨询)