11月份,国内小麦市场2024/25年度供应数据较上月预估持平,需求预估数据较上月预估微减,年度供需格局整体继续呈现供大于求态势。

备注:新增供应=产量+进口;年度剩余=新增供应-总需求。

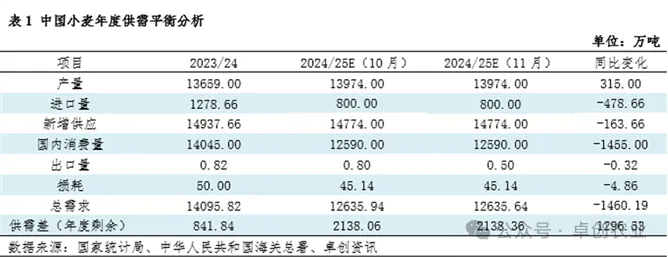

2024/25年度新增供应量预估数据较上月持平,同比下降

本月2024/25年度小麦产量预估数据环比上月持平,维持在13974万吨,同比增幅2.31%;进口量预估数据环比上月稳定,同比预计减少478.66万吨,减幅37.43%。2024/25年度新增供应量预计在14774万吨左右,较上月预估数据持平,同比预计减少163.66万吨,减幅1.10%,主要受到进口量同比预期下降影响。

进口量方面,国内部分优质小麦品种种植面积同比减少,总产量有所下降,国内企业对部分进口优质小麦仍然存在品种补强方面需求,因而2024/25年度小麦进口量预计继续保持在偏高水平。但2024年国内小麦整体丰产,制粉需求不旺,国内市场供大于求压力明显,下半年小麦超配额进口量减少,预计2024/25年度小麦进口量同比下降。

2024/25年度国内消费量预估数据较上月预估持平,出口量微减,同比预期下降

本月2024/25年度小麦国内消费量预估数据较上月持平,同比预计减少1455万吨,减幅10.36%。

制粉需求方面,国内人口老龄化程度持续加深,2024年总人口及劳动年龄人口数量占比预计继续下降,叠加居民饮食结构持续调整,预计2024/25年度小麦制粉消费量或在9650万吨左右,较上月预估数据持平,同比预计减少50万吨,减幅0.52%。

饲用需求方面,2024年玉米价格重心回落,玉米与小麦价差扩大,小麦饲用替代优势不足,饲料企业对小麦关注度不断下降,预计2024/25年度饲用消费量或在2000万吨左右,较上月预估数据持平,同比预计减少1450万吨,减幅42.03%。

出口量方面,本月预估2024/25年度小麦出口量在0.50万吨左右,较上月预估数据减少0.30万吨,同比预计减少0.32万吨,依然维持在低位,以国家间、国际组织无偿援助和赠送的物资为主。

2024/25年度小麦市场供大于求格局明显

本月预估2024/25年度小麦理论供需差(年度剩余)或在2138.36万吨,较上月预估数据上调0.30万吨,理论供需差同比预计增加1296.53万吨。2024/25年度小麦进口量预估数据同比虽然下降,但产量同比增加,加上玉米小麦价差扩大,小麦饲用替代优势不足,饲用消费量同比预期下降明显,本年度小麦市场依然呈现供大于求态势,对价格影响方向偏利空。

12月份小麦价格存在阶段性上行可能,但涨幅预计有限

12月中上旬,制粉需求或仍不理想,小麦价格或窄幅区间震荡运行;下旬部分面粉经销商或开始节前备货,面粉企业开工负荷或有所好转,对小麦带来一定利多提振,价格重心或上探。但面粉企业预计大多有一定面粉库存,开工提升幅度预计有限,且供大于求格局影响下,市场各级主体心态或不佳,部分粮商或认价出货回笼资金,均限制小麦价格涨幅。

(来源:卓创农业)