一年一度的新麦夏季收购正在如火如荼的开展,目前小麦市场价格从近几年跌宕起伏的行情中回归到国内小麦市场安全边际高的基本面。5月下旬,在小麦行情分析会上,笔者对2024年新季小麦上市后的行情走势作了三点初步的研判,一是2024年产小麦丰产有基础;二是在集中收购阶段,预计新麦价格低开并沿着开秤价波动稳走;三是在消费旺期阶段,小麦价格走势不确定性大,有阶段性上涨机会,重点关注政策锁定库存和小麦饲用替代情况。

半个多月过去了,目前来看其中前两点已基本应验。

首先,总体上来说,2024年产新麦丰产的结论确立。根据最新的农业农村部农情调度数据,当前全国麦收进度超过九成,大部分小麦已收割入囊中并有序进入流通收购环节,同时综合各方面反馈的情况,2024年小麦生长后期天气整体上偏旱,导致局部地区单产同比略有下降,但是毒素指标普遍较好,容重和面筋指标有低有高,整体上产情持平或略好于常年。

其次,随着主产区全面增储政策相继落地,小麦价格在集中收购阶段有了波动稳走的重要支撑。新麦集中收购时间段的主要特点是集中上量供给压力大,同时面粉及肉类制品消费需求全年最弱,正常情况下,这阶段小麦价格都有下行压力,说明国内小麦市场安全边际高,集中收购期价格如果逆势上涨其实更需要担心。2024年在新麦丰产的基础上,加上市场主体经历了近两年小麦价格深度调整的过程,在对后市普遍预期谨慎的情况下,操作上更加现实和理性,因此集中收购阶段小麦价格承压可以说是早有预料,国家在短时间内将主产区增储库点全面发布,可以说是早有准备,同时可以确定不同地区的增储力度会匹配上当地的市场价格变化节奏。全面增储政策实施是小麦市场价格、各级市场主体预期及农民种粮信心的稳定器,当前增储主流的收购价格二等粮1.25元/斤左右,正常情况下,集中收购阶段小麦市场价格围绕这个价位波动的态势基本形成。

除了全面增储政策实施外,目前小麦收购市场还有三个特征:

一是前期通过交易平台锁定价格的中标单位采购积极。2024年截至6月中旬,江苏区域内各级储备企业依托国家平台预采购成交数量达近80万吨,4月底前主流的中标价格在2650-2700元/吨,5月份主流的中标价格在2600-2650元/吨,6月份至今主流的中标价格在2550-2600元/吨,部分双向采购的中标价格还要高一些,大多数中标合同要求在7月中旬前完成供货。因此,在新麦低开后(大部分小麦基层装车价在2400-2400元/吨),中标单位通过交易平台预采购锁定了利润,积极入市采购小麦来完成中标合同。同时,各地夏粮收购工作会议陆续召开,各级储备企业积极入市收购来完成储备轮入任务,公示的新麦收购价及平台采购价基本上围绕着增储价格变化,共同来稳定小麦市场价格。

二是不同市场主体小麦的经营策略基本形成。根据不同市场主体反映,现在信息传播渠道多、价格透明度高,增储收购的价格,种粮大户、经纪人等基层主体都清楚,有议价能力和心理价位;对于贸易商来说,除了前期通过平台锁定利润的主体,今年的收购难度加大,小麦无论是在区域内从基层粮点到储备库、加工厂等用粮单位,还是在不同区域之间流通,有限的价差还面临着激烈竞争,同时对后市行情预期也不高,没有动力做库存;面粉加工企业在维持基本运转和库存需求的基础上,有一定的观望情绪,但主要还是根据到厂的粮源情况来制定收购价格,充足就压,不足再涨。不同市场主体依据自身判断的形势做出不同的抉择,是市场基本的规律,需要注意考虑的是按照过往托市的经验,政策托底收购时间一般会持续到9月底,时间相对宽裕,不扎堆上量有利于市场平稳有序。

三是小麦饲用替代空间已经打开。根据小麦和玉米的生产周期特性,一般6月-9月玉米价格处于强势期,小麦价格处于供应压力期,这阶段小麦易产生饲用替代空间。目前玉米的供应端和消费端表现都利好玉米价格,在供应端玉米理论上已经进入青黄不接的后市阶段,玉米库存基本转移到贸易商和政策端;在消费端深加工企业玉米需求维持强劲,猪肉价格自5月中旬以来上涨超4元/公斤。6月中旬前后,华北深加工玉米收购价大多维持在2300-2400元/吨左右,锦州港玉米主流收购价格2400-2420元/吨左右,而主产区小麦基层主流收购价2400-2460元/吨左右,多数地区小麦饲用替代空间已经逐步打开。等到了新季玉米集中上市期(近期河南、山东、河北、山西等地区持续的高温干旱天气,对夏玉米生产情况的影响须持续关注,麦茬作物播种完成时间将延后,部分农民有麦茬花生改种玉米的情况),预计小麦的饲用替代压力会比较大。

最后,对于2024年第四季度小麦市场价格走势,目前来看不确定性大,还是保持有上涨机会的观点。全面增储政策相较于托市政策更注重发挥托底的作用,主要还是以引导市场化收购为主,以防过往粮食“三高”问题再现,增储政策落地直接影响着市场主体的收购行为,“市场+政策”将共同支撑着小麦市场价格在集中收购期间平稳运行。

当进入传统的消费旺季,集中收购期内的供需平衡生态会被打破,消费需求较平时放大,给小麦市场价格提供上涨动力,但这阶段上涨动力能维持多高、多久关键得看社会小麦库存的分布,如果多数库存在不同的渠道商手中,预计小麦供给会很快填补放大的市场需求;如果多数库存被政策锁定,那么小麦市场价格涨势主要取决于政策的态度,当托市粮投放市场,托市粮出库综合成本将影响着小麦市场价格变化。同时新季玉米的上市情况及进口玉米销售等其它替代粮源的挤占,小麦在后市还能不能保持饲用替代优势也影响着市场价格变化。

在国内小麦市场安全边际高的背景下,结合政府宏观调控能力和当前自媒体渠道发达,信息透明且传播速度快,交通条件便利等特点,正常情况下,小麦价格都会维持在合理的区间内,涨跌的幅度都有限(这也是国内小麦期货活跃度不高的主要原因之一),整体来说风险不大,短期的补库利润和后市阶段性的上涨机会都是客观存在的,不必过度看空,同时部分指标稀缺性的优质品种也会引起局部价格的变化。

另外,再探讨下什么情况下小麦价格能够实现较大的涨幅?过去几年小麦价格跌宕起伏的行情给我们提供了很好的研究素材。

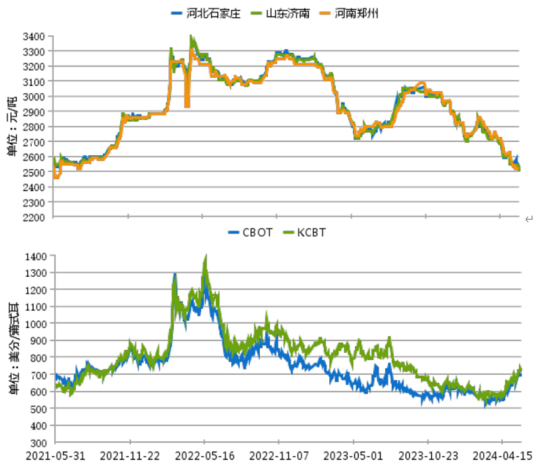

从这张图中可发现,近几年国内外小麦主流价格走势高度相似,价格大幅波动的时间点也基本高度重合,而且目前价格都基本调整到此轮大幅波动前的位置。

从供需基本面看,根据USDA数据,22/23年全球小麦供应量10.62亿吨,总消费量7.92亿吨,年库存量2.70亿吨;23/24年全球小麦供应量10.58亿吨,总消费量8.00亿吨,年库存量2.58亿吨;最新的24/25年6月份预测全球小麦供应量10.50亿吨,总消费量7.98亿吨,年库存量2.52亿吨,虽然全球小麦库销比有所下降,但都保持在31%以上;

根据中国饲料工业协会公布了《 2023年全国饲料工业发展概况 》,2023年的猪饲料产量再创新高至1.5亿吨,说明支撑国内小麦价格上涨的饲用消费在2023年度并未明显下降,同时国内小麦的库销比就更充裕了。

因此,小麦供需基本面变化不足以解释近几年国内外小麦价格的大幅涨跌。

从具体过程上看,国内外小麦价格几乎同时从2021年第四季度开始起势,当时国际上炒作热点是不利天气频发,全球小麦主产国纷纷出现减产,国内是非洲猪瘟导致猪价暴涨,生猪补栏量大叠加玉米天量库存清零带动市场主体情绪。

2022年2月,国内外小麦价格又几乎同时在相对高的位置再度向上近乎90度直线拉伸,背景是俄乌冲突的爆发(俄罗斯和乌克兰是欧洲粮仓,两国小麦产量约占全球总产量15%左右,出口量占全球小麦出口总量的29%左右),冲突爆发后市场普遍预计俄乌小麦产量将大幅下降及出口受阻,各路金融资本蜂拥而至,将CBOT小麦价格推升至10年新高,国内资本和市场主体情绪也被带动,在托市和储备小麦大量供应市场的情况下,将国内小麦价格推上历史高位;国内外小麦价格都在4月中下旬达到此轮上涨的峰值,随着5、6月美联储超预期加息和黑海协议签订,资本陆续撤离价格开始下行,9月底10月初,受俄乌冲突再次升级的影响,国内外小麦价格再次反涨。

进入2023年,俄乌冲突对市场情绪的影响已消耗殆尽,国际小麦价格基本上是一路下跌深度调整;国内新冠疫情管控放开后,小麦价格在2023上半年也同样深度调整,受产小麦收获时遭遇“烂场雨”的影响,市场主体和资本情绪被再次调动,价格逆势上涨。

进入2024年,国内小麦价格深度调整,国际小麦价格在4月初开始上涨,支撑的主要动力也是天气因素,俄罗斯和乌克兰部分地区出现干旱和霜冻天气可能导致减产的预期,而随着天气的改善和美国小麦等地新麦丰收,价格再次下跌。

回顾分析这段历程,可以发现在供需宽平衡下,推动价格大幅波动的主要动力是一些极端事件(如恶劣天气、地缘冲突、新冠疫情和非洲猪瘟等)给小麦市场带来后期供需紧张的预期,这种不确定性的看涨预期给各路金融资本提供了博弈的机会,它们会通过不同的方式来放大这种紧张预期,进而调动更多市场主体的情绪参与,共同推高市场价格。然收益和风险往往是对等的,高价格也意味着高风险,通常在事件的影响结束之后,价格会逐步调整至基本面。

目前在国内小麦市场上,市场主体普遍低预期和保持低库存,可以预想到一旦有突发的刺激因素带来供给偏紧和需求放大的预期,再加上全球多国央行下半年降息的预期,小麦市场价格可能会被阶段性的快速拉升。最后用巴菲特经典名言结束这个枯燥的漫谈:当别人恐惧时我就变得十分贪婪,而当人们狂热的时候,正是我感到恐惧之时。理性的投资思维,是实现真正盈利的基础。

(来源:南京国家粮食交易中心z