一、交易特点

(一)国储成交量价同比大幅攀升,尤以一月份明显。

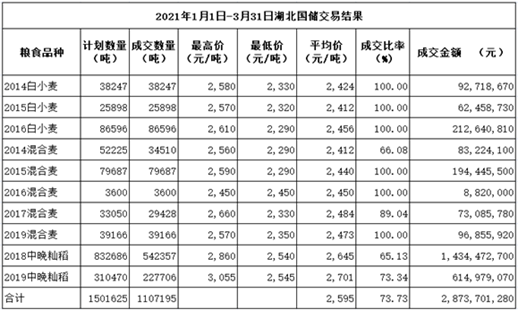

一季度,我省成交各类粮油122.28万吨。其中,国储成交政策性粮食110.72万吨,同比增加110.09万吨。其中,成交中晚籼稻77.01万吨,同比增加76.44万吨,成交均价2661元/吨,同比上涨167元/吨;成交小麦33.71万吨,同比增加33.65万吨,成交均价2445元/吨。国储成交量价同比上涨主要是因为2020年1季度国储销售底价相比当时市场价格偏高,因此成交量低迷,2021年1-2月上旬,受玉米价格上涨较快影响,市场主体对后市价格看涨预期增强,购买政策性粮食意愿增加,量增价涨。

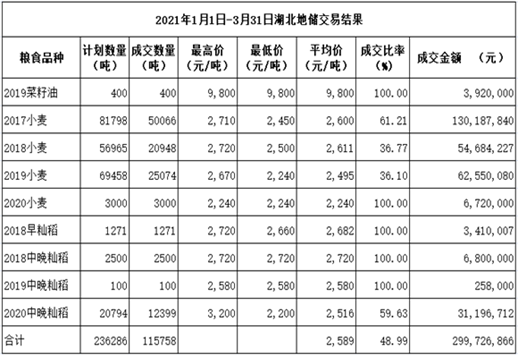

地储成交各类粮油11.57万吨,同比减少25.57万吨。其中,成交小麦9.91万吨,同比减少2.4万吨,成交均价2565元/吨,环比上涨305元/吨;成交中晚籼稻1.49万吨,同比减少21.29万吨,成交均价2550元/吨,环比上涨157元/吨;成交早籼稻0.12万吨,同比减少1.33万吨,成交均价2682元/吨,环比上涨591元/吨;菜籽油0.04万吨,同比持平,成交均价9800元/吨,环比上涨2510元/吨。地储成交量同比减少,成交均价同比上涨,主要是因为2020年一季度省内发生新冠疫情,基层市场粮源流通停滞,地方储备发挥保供稳价作用,成交量大幅上升,成交价格稳定。

(二)春节前交易火热,节后交易转淡。分阶段来看,国储、地储节后行情转淡均表现明显。

国储交易:稻谷方面,节前(截至2月10日),我省国储中晚籼稻成交58.44万吨,占一季度国储稻谷总成交的82%。节前国家在我省的国储稻谷投放数量由每周12万吨逐步调增至18-20万吨,每周成交比率均在50%以上,整体成交均价在2665元/吨;节后国家在我省的国储稻谷投放数量调减至每周3-5万吨,成交比率下降,近半个月来流拍情况明显增加,整体成交均价2554元/吨,回落111元/吨。

小麦方面,节前(截至2月3日),我省国储小麦成交33.07万吨,占一季度国储小麦总成交的98%,整体成交均价2446元/吨;节后国家在我省的国储小麦投放数量和频次减少,成交0.64万吨,整体成交均价2386元/吨,回落60元/吨。

地储交易:节前(截至2月10 日),我省地储共成交2017-2020年小麦6.85万吨,占一季度地储小麦总成交的69%,整体成交均价2593元/吨,节后成交3.05万吨,整体成交均价2502元/吨,回落91元/吨。而地储稻谷受储备轮换架空期影响,节前投放较少,仅投放2018年早籼稻和2020年中晚籼稻共0.28万吨,节后投放量增加,在成交结果上表现为量增价涨。

(三)集中出库压力较大。2020年四季度我省国储成交政策性粮食200.21万吨,2021年一季度我省国储成交政策性粮食110.71万吨,1月31日成交了定向饲料稻谷,相当数量的粮食在短时间内集中出库的压力较大。

二、原因分析

(一)玉米连续下跌,影响饲用粮替代需求。一是东北玉米潮粮集中上市以及南方进口玉米到港量增加,供应加大,二是饲料厂库存饱和,购买需求减少,叠加之下玉米供需形势暂时缓解,对饲用小麦、稻谷的替代需求也在减少。目前省内东北玉米价格已低于3000元/吨,荆州东北玉米价格2900元/吨以上,京山东北玉米价格2800元/吨以上,均较前期下降200元/吨左右。期货市场玉米主力合约价格2600元/吨附近震荡,较前期下降100-280元/吨。

(二)小麦行情回落,企业库存饱和,下游走货缓慢。目前省内小麦现货市场价格下跌,面粉厂采购小麦价格2500元/吨左右,较节前下降60-80元/吨,饲料厂采购小麦价格2420-2440元/吨,较节前下降200元/吨左右。节前,受玉米价格上涨较快因素影响,小麦替代需求上升,各类市场主体普遍看好后市,为防止后期采购成本增加,积极建立库存。据了解,当前省内面粉厂家库存普遍在2-3个月,可支撑到新粮上市,个别企业库存甚至达6-7个月,饲料企业库存也处于高位。同时下游面粉走货不畅,受非洲猪瘟影响生猪出栏量增加,仔猪补栏情绪降低,短期内猪料需求减少,此外1-3月天气、水温尚未回暖,水产养殖有待恢复,鱼料需求减少。受库存饱和及下游走货缓慢影响,企业开工率低,荆州企业反映仅在夜间开工。

(三)稻谷需求趋弱,企业开工率低。目前,由于下游销路不畅,稻谷原粮价格回落,省内2020年“两优”稻谷价格2920-2940元/吨,较节前下降80-160元/吨,2019年优质稻谷价格2700-2740元/吨,普通稻谷价格2640元/吨,2018年稻谷价格2540元/吨。一方面,企业备货充足。春节前出于疫情反复的不确定性以及后期市场行情或将上涨的担忧,省内米企备货充足,汉川米企反映当地库存消耗时间在2-3个月,荆门米企反映当地库存消耗时间在1个月左右。另一方面,存在消费需求前置的情形。受春节节日效应提振,下游经销商、超市采购充足,部分居民也提前购买了成品大米,这部分“囤积需求”提前消耗了节后市场。在销区市场也存在供大于求的情形,荆门企业反映其优质新米运往东莞樟木头现货市场价格基本稳定,在4760-4800元/吨左右,但由于当地储备库集中出库、商超备货较足等原因销售缓慢,与此同时,企业反映柬埔寨、巴基斯坦等国的低价大米进口价格在3400-3600元/吨,对市场冲击较大。受当前市场供大于求影响,加工企业普遍反映成品大米走货不旺,京山企业反映当地米企开工率低,汉川企业反映当地小米厂已停工1-2周。

三、二季度市场价格及交易形势展望

(一)小麦行情与饲料替代需求关联。当前玉米市场供给端由于饲料企业、贸易商库存充裕,收购意愿较低,东北玉米价格下跌,到省内价格回落200元/吨左右;需求端受非洲猪瘟及年前集中出栏影响,近期生猪存栏恢复较慢,同时水产养殖尚未恢复,鱼料需求减少。短期内饲料粮利空因素较多,对小麦的饲用替代需求减少,行情转弱。中长期来看,当前玉米价格虽然回落,但仍高于小麦价格,随企业建立的小麦库存逐步消耗,天气回暖后水产养殖等行业恢复对饲料粮的需求增加等因素影响,预计新麦上市后在玉米价格支撑下,饲用需求仍较为旺盛,同时面粉厂家也更倾向于使用新麦,届时多元主体入市收购积极,叠加各级储备轮换补库需求,小麦行情将有好转。此外,近段时间省内雨水天气增多,对当前处于生长期间的小麦将造成一定的品质影响,预计会影响后市行情。

(二)建议5-6月份择机进行稻谷轮换。往年进入二季度,地方稻谷轮换将陆续展开,2020年4-6月,我省地储共轮出稻谷36.69万吨,但从今年当前情况来看,供应端反映全国每周国储中晚籼稻投放量保持在100万吨,现货市场价格下跌80-100元/吨,米企库存少则可供消耗1个月,多则2-3个月,需求端反映有长期固定客户的大型集团企业销路尚可,小型民营加工厂则普遍走货不旺,开机率低乃至停工。综合来看,预计短期内交易行情难有起色,经过最短1个月的库存消耗后,到5月份市场需求量或将提振,5月份以后价格可能稳中趋升。因此建议地方储备企业可根据市场情况变化,择机进行轮换。